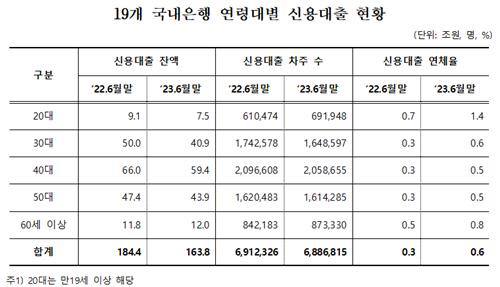

2030세대의 신용대출연체율이 1년사이에 2배 급등했다. 코로나시기 진행됐던 저금리, 양적완화, 자산가치상승으로 빚내서 투자하는 사회분위기가 생겼다가, 엔데믹후 고금리, 고유가, 고물가를 겪는 현시기에 모조리 빚으로 돌아왔다.

국내은행 19개자료에 따르면 올해 6월말기준 20대청년층의 신용대출연체율은 1.4%로, 작년 0.7%에서 2배 급등했다. 30대의 경우도 0.6%로 전년대비 2배 뛰었다. 특히 20대의 연체율은 모든 세대를 통틀어 가장 높은 것으로 집계됐다.

전문가들은 2030세대의 대출이 급격하게 늘어난 가장 큰 이유로 낮아진 대출문턱을 꼽았다. 인터넷은행중심으로 생성된 <비상금대출>상품은 소득이나 담보가 없더라도 스마트폰으로 기본정보만 입력하면 수백만원을 빠르게 대출 받을수 있다.

8월말기준 인터넷은행3사의 비상금대출 잔액은 총2조6602억원이다. 카카오뱅크가 2조3069억원, 토스뱅크가 1908억원, 케이뱅크 1625억원순이다. 같은기간 5대시중은행의 비상금대출 잔액은 3637억8900만원으로 훨씬 작았다.

백주선한국파산회생변호사회정책이사는 <생활비나 투자를 위해 돈이 필요할 때 생활안정자금이나 비상금 대출을 첫번째로 알아보는 경우가 많다>, <한 번에 빚을 정리하는 경우도 있지만, 소위 <돌려막기>로 더 고금리의 대출을 이용해 종전 대출을 갚고 생활비에 지출하는 과정을 몇번 거치면 도저히 갚을수 없는 상태로 이어진다>고 지적했다.